来源:侧记 Marginalia

位于深圳湾超级总部基地,那栋招行新大楼,要启用了。

这几天,已经有网友晒出招行客户经理发来的公告:总行大厦营业部暂停营业并迁址,7月6日起,在新址正式恢复营业。这个新址,就是招行的新总部所在地。

招行盖新总部,不是什么新鲜事。公开信息里能查到一些关键数字:比如楼高388米,可容纳1.4万名员工,定位是招行的“全球智慧化运营中枢”,集金融科技研发、跨境投融资、财富管理等核心功能于一身。

之前出差路过,无敌八卦的【侧记】还专门绕到工地旁边转了转。第一眼的感觉是这栋摩天大楼像好几摞硬币摞在一起,视觉冲击力拉满。气质是那种高级又奢华的现代感,和几家国有大行总部完全不是一个风格。

当时就一个感慨:不愧是招行,不愧是深圳。

图片来源:Foster + Partners

图片来源:Foster + Partners

大楼的设计方,是中标的英国福斯特建筑事务所。这个事务所据说是高技派高技派(High-Tech Architecture)建筑的代表,专门擅长这类超高层、大型公共地标。不过网友的脑洞更大,说这个新大楼是“一捆钢筋”。

网友对比图和亮灯图 图片来源:网络

网友对比图和亮灯图 图片来源:网络

当然,今天【侧记】想聊的重点不是这栋大楼,而是招行拟任新行长:王小青的“首秀”。

01王小青是谁?

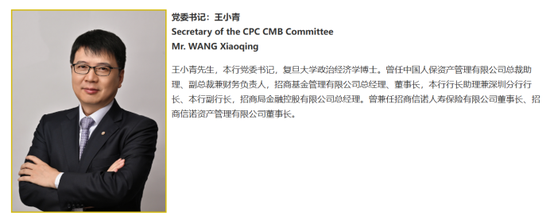

与上一任行长王良不同,拟任新行长王小青并不是一个传统意义上的“老招行人”。

公开信息显示,王小青出生于1971年10月,现年54岁,复旦大学政治经济学博士。他真正加入招商局体系,是在2020年3月。

业内给他的标签是金融“多面手”。银行、保险、证券、基金、金控,几乎金融业的主要赛道他都干过。其中任职时间最长的一段,是在保险资管。

招行官网显示,现任该行党委书记的王小青曾任人保资产总裁助理、副总裁兼财务负责人,招商基金总经理、董事长,该行行长助理兼深圳分行行长、副行长,招商金控总经理。曾兼任招商信诺人寿董事长、招商信诺资管董事长。

这样一份跨界履历也能带来不少想象。相比商业银行,保险资管的强项通常在大类资产配置和风险管理。这样的背景,能给“财富管理超强基因”的招行带来什么样的新化学反应?外界确实很期待。

图片来源:招行官网

图片来源:招行官网

02首秀释放了哪些信号?

6月25日,招行召开2025年度股东大会。这也是王小青作为拟任行长的公开“首秀”。

股东大会向来是银行高管与市场对话的重要场合。首秀讲什么、怎么讲,往往就是新掌门未来经营思路的一次“预告片”。

综合王小青的表态来看,两个关键词呼之欲出:“稳健”,以及“厚积薄发,待时而动”。

先说“稳”这个字。

王小青坦言,自己从王良手中接过的,是一张“健康、稳健、被分析师描述为堡垒式的资产负债表”。他说:“这是一份沉甸甸的责任,也凝聚着大家的期待。”

“堡垒式资产负债表”这个说法,其实招行至少在2022年的年报里就已经出现,并不是一个很新的说法。彼时招行还在同步打造“堡垒式的全面风险与合规管理体系”。

但“稳健”的背后,是绕不开的经营压力。近几年,受经济周期影响,整个商业银行业的外部压力都不小。作为一家零售强行,招行也面临着自身的结构性挑战。

据报道,王小青很直接地点出了三个具体的压力点:

其一是活期存款占比较高,负债成本进一步下降的空间有限;

其二是非息收入在减费让利背景下的阶段性压力;

其三是零售信贷资产占比较高,容易受到冲击。

基于此,在具体业务方向上,王小青给出了招行的五大增长动能:

1、存量客户深度经营

2、财富管理业务

3、科技企业服务

4、做强重点区域分行

5、新技术应用:在客户体验、内部效率和风险管理三个领域发力

他给自己定了一个非常清晰的目标:“我想达成的结果是,在相对挑战比较多的情况下、在营收不利的周期中,招商银行的经营更有韧性;当相对顺利的周期来临时,招商银行的经营更具弹性。”

一句话翻译就是,逆风时抗打,顺风时能跑。

在五大动能里,“财富管理”毫无疑问是重头戏。这也是招行较早发力、并已经形成明显优势的领域。

【侧记】跟不少业内朋友聊过,共识是:招行在具体业务上仍然领先同业。比如它那个由170多家资管机构构成的“财富开放平台”朋友圈,就是招行实力的具体外显。

当然,同业追赶的动作也很快,或复制、或创新,都在瞄准这块蛋糕。招行的“护城河”还在,但一定要“卷”,也一定要保持警惕。

事实上,在整场股东会上,王小青十余次提及“财富管理”。他还特别强调:“尽管零售市场面临一些挑战,但以大财富管理为重要抓手的零售业务,依然是招行的重点特色和坚实的压舱石。”

需要说的是,无论是存量挖潜、金融科技投入,还是抓科技客户与重点区域分行,这些方向并非招行独有。头部银行几乎都在这些方向上发力。

招行的五大动能是否能真正跑出实效?“百舸争流,奋楫者先”,答案还得交给市场检验。

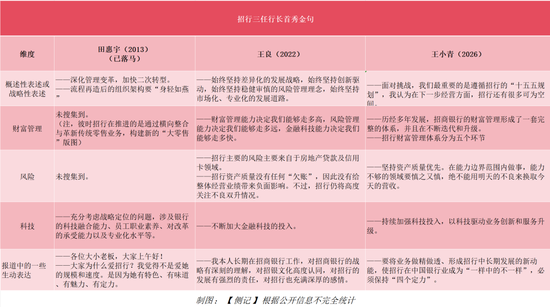

03三任行长,一部银行业变迁史

招行是股份制银行中的明星,历任行长的一举一动都备受市场关注。

从已经落马的田惠宇,到“临危受命”的王良,再到如今的王小青。每一任行长的首秀,都带着强烈的个人风格,也逃不开各自的时代背景。

以公开信息为依据,【侧记】梳理了部分三位行长首秀的金句,很有意思:

田惠宇用“二次转型”和“身轻如燕”对改革方向进行了定调;

成长自招行内部的“老将”王良,则非常关注招行的风险与经营的稳定,直面不良“双升”的挑战;

王小青的表述,则显得清晰且全面。

但相比“讲了什么”,更能说明问题的,是三位行长各自“接棒”时,中国银行业所处的位置。

企业预警通数据显示,田惠宇上任时,银行业净息差(2013年一季度末数据)为2.57%,不良贷款率为0.96%;

王良上任时,银行业净息差(2022年一季度末数据)已降至1.97%,不良贷款率为1.69%;

今年王小青“接棒”,银行业净息差(2026年一季度末数据)为1.40%,不良贷款率为1.51%。

数字冰冷,但现实很清晰。

净息差从2.57%一路降到1.40%,几乎“腰斩”;不良率则从不到1%抬升到1.5%以上。中国银行业早已彻底告别高增长、高息差的黄金时代。

招行的“底盘”依然稳固,但对新一任“领航者”王小青来说,顺风的日子不会自动回来,只有先扛住逆风,才能等到弹性释放的那一天。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王馨茹

盈富优配提示:文章来自网络,不代表本站观点。